La scelta di Google di entrare nel mercato hardware smartphone con una propria soluzione brandizzata ha scosso il settore e ispirato una serie di considerazioni e confronti con altri prodotti di successo sul mercato.

Lungi dal tentare di arrivare a conclusioni in base ai pochi e caotici elementi oggi a disposizione, vorrei cercare di inquadrare il significato di Nexus One e del modello di business che propone.

Nexus One è il primo di una famiglia di cellulari Google che potrebbe avere molti discendenti in futuro. Soprattutto, è il primo telefono al mondo – e non è un caso che provenga da un operatore di dimensioni titaniche e con interessi molto trasversali – che propone un modello di business esterno alla compenetrazione fra fornitori di traffico e produttori di telefoni.

Nexus One è il primo di una famiglia di cellulari Google che potrebbe avere molti discendenti in futuro. Soprattutto, è il primo telefono al mondo – e non è un caso che provenga da un operatore di dimensioni titaniche e con interessi molto trasversali – che propone un modello di business esterno alla compenetrazione fra fornitori di traffico e produttori di telefoni.

Un modello di business legato piuttosto alla compenetrazione fra smartphone (hw+sw+app) e pubblicità tramite esso fruita. Su questa catena di valore Google, con l’acquisizione di AdMob prima, e la creazione di un telefono Android brandizzato poi, vuole mantenere un saldo presidio.

Non per dominare il mercato hardware smartphone, quanto per condurre tutti gli altri operatori del settore – carrier e produttori concorrenti – ad abbracciare un nuovo approccio al business della telefonia, che, per l’appunto, aggiunge un nuovo anello alla tradizionale catena di valore carrier-piattaforme smartphone, quello pubblicitario.

La scommessa dietro questa mossa, è che la pubblicità su piattaforma mobile rappresenterà nei prossimi anni il cuore del business della mobilità e che quindi, creando un modello di business advertising-centrico, e preparandosi a dominare il mercato pubblicitario mobile, si possa conquistare la parte più consistente dei margini sviluppati sul mercato mobile.

Prima di andare avanti esploriamo l’attuale modello, di cui iPhone è il primo e tuttora più significativo esponente, prendendo per esempio innanzitutto il mercato USA.

iPhone negli Stati Uniti è – allo stato attuale – il cavallo vincente nelle scuderie di AT&T: non è infatti possibile acquistarlo senza sottoscrivere un oneroso contratto (sbagliato, si può! ma pur sempre operator locked). La sua popolarità rappresenta dunque comunque un moltiplicatore per i flussi di cassa del maggiore carrier americano.

Per ogni iPhone venduto, AT&T percepisce i proventi di 24 mesi di contratto (da 39 a 99 dollari/mese esclusi servizi accessori come SMS). Ad Apple rimangono i proventi dalla vendita del terminale al carrier e le economie derivanti dalla vendita di applicazioni presso l’App Store.

Per inciso, il legame fra l’appeal di un terminale e l’obbligo di acquistarlo sottoscrivendo un contratto, non è una novità assoluta. Anche quando esista l’opzione di acquistare il telefono senza vincoli di contratto, il prezzo elevato dei terminali di fascia alta porta a prendere in considerazione i costi d’ingresso inferiori del bundle.

Come nell’ultimo paragrafo, anche nel caso di Nexus One, l’acquirente che decide di pagare il prezzo pieno, è libero di scegliere l’operatore e la tariffa che preferisce. Ferme restando le economie derivanti dall’Android Market (il cui Transaction Fee è analogo a quello dell’App Store) e un margine sulla vendita del terminale – prodotto per Google da terze parti.

Il modello pensato da Google prende però in considerazione un’economia esterna ai calcoli di produttori e carrier: i profitti pubblicitari sviluppati su piattaforma mobile, finora marginali rispetto al volume di capitali legato alla vendita di traffico o di hardware, e dunque esterni ai modelli di business tradizionali.

L’elemento più disruptive di questo nuovo modello, è la condivisione dei profitti pubblicitari coi carrier: un’inversione totale rispetto al revenue sharing con Apple cui AT&T è stata costretta ai tempi del primo iPhone (2007).

La popolarità di questo nuovo modello di business, che Google cerca di incentivare con un terminale brandizzato dalle caratteristiche indubbiamente interessanti, è cruciale per il successo di questo cambio di paradigma, che, com’è ovvio, richiede una forte scala.

L’analisi del modello spiega anche per quale motivo Google – affrontando il rischio di scontentare i suoi partner fruitori di Android – abbia deciso di apporre il proprio marchio su un terminale: l’alternativa sarebbe stata quella di condurre a un tavolo tutti i produttori internazionali di telefoni Android e convincerli ad abbracciare il nuovo modello, costringendoli a rivedere gli accordi che ciascuno intratteneva coi vari carrier mondiali.

Al contrario Nexus, forte di un brand universalmente riconosciuto e di una campagna marketing di grande peso, s’incarica della funzione di inaugurare questo nuovo modello e non tanto conquistare, come singolo modello o famiglia di modelli, una quota di mercato dominante, quanto di acquisire un peso sufficiente a traghettare tutti gli operatori del mercato verso il nuovo paradigma.

Un paradigma, è bene ricordarlo, che favorisce il leader incontrastato della pubblicità online, Google, e gli prepara un analogo dominio sul nascente mercato pubblicitario in mobilità.

Fra le righe, è visibile in questo modello il valore del free ad-based che ha fatto nell’ultimo decennio la fortuna di Google – non altrettanto quella di chi alimenta il motorone con contenuti originali.

Un modello in qualche misura alternativo a quel freemium che soggetti economici a vario titolo interessati alla rete, sperano possa sopperire alle diseconomie evidenziatesi fino ad oggi nella rete free-as-in-beer cresciuta sotto il segno di Google.

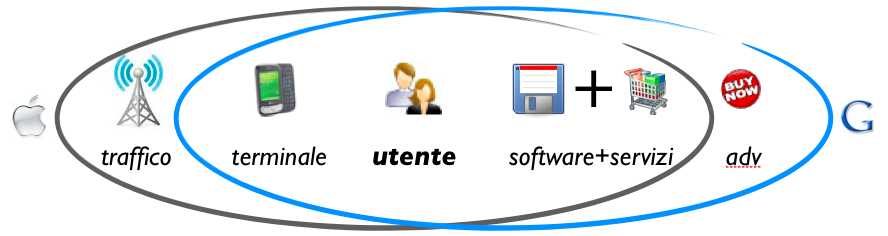

La domanda più spontanea seguita all’annuncio di Nexus One, riguarda il ruolo di iPhone. Un terminale che, come mostra schematicamente l’immagine inserita qualche paragrafo sopra, è allo stato attuale, ancorato a una diversa catena di valore.

Una catena che non vede nell’advertising online una fonte di remunerazione (benché Apple si stia già muovendo in questa direzione), ma che resta ancorata ai proventi di un ricco parco applicazioni, oltre che ad interessanti guadagni per unità venduta (anche se ad oggi il prezzo di Nexus non differisce sensibilmente da quello di iPhone).

Apple potrebbe scegliere di insistere sulle economie che ad oggi ruotano attorno alla sua piattaforma, e costruirsi, partendo dalla posizione di vantaggio di cui attualmente iPhone gode, una leadership nel mondo applicazioni analoga a quella che la combinazione iPod+iTunes ha ottenuto sul mercato della distribuzione musicale online.

Se tuttavia il modello di cui Nexus One è promotore dovesse acquisire un peso rilevante, la casa della mela potrebbe trovare nella prospettiva di leadership nel mercato delle app un appiglio indebolito, per tre ordini di motivi.

Il primo proverrebbe dai carrier i quali, ingolositi dalle revenue share pubblicitarie di Google, potrebbero chiedere ad Apple condizioni più onerose o vincolare iPhone a tariffe più elevate. Il secondo dal mercato, allorquando le economie di scala derivanti dalla pubblicità, consentissero di estendere gli incentivi da revenue share anche in direzione dell’abbassamento del prezzo dei terminali.

Il terzo di nuovo dal mercato, che potrebbe rifiutare di vedersi confinato, in ragione della scelta di uno specifico terminale, a un operatore non di proprio gradimento come tariffe e qualità del servizio – le lamentele sulla rete AT&T sono già leggendarie.

La terza fra quelle elencate è una condizione principalmente valida per il mercato statunitense: in Europa, dove la competizione fra carrier mobile è da sempre agguerritissima, l’acquisto di telefoni a prezzo pieno – iPhone compreso – è possibile da anni.

Rimane valido il punto riguardante i carrier e la guerra dei prezzi, e si tratta di elementi di rischio su cui non è legittimo pensare che Apple decida di soprassedere, accontentandosi di vedere il suo terminale relegato ad una nicchia di mercato.

Innanzitutto perché nel board di Cupertino non è seduto un branco di idioti ma gente che, negli ultimi 13 anni, ha riscritto le regole di ogni mercato in cui è entrata. In secondo luogo – e rispondo a chi propone improbabili paralleli col mondo PC di 25 anni fa – perché Apple, nel 2010, è una delle più floride aziende della Silicon Valley, e ha risorse sufficienti ad accettare ogni sfida, compreso l’adeguarsi a nuove regole del gioco – qualora le mosse di Google dovessero effettivamente provarsi tali. Una direzione che Apple, con la recente acquisizione del network di advertising mobile Quattro, è già pronta a seguire.

Infine perché la capacità del mercato pubblicitario mobile di sostenere le casse di Google, e in qualche misura quelle dei carrier ed eventualmente dei produttori di terminali, va ancora precisamente quantificata.

Senza dimenticare, e non è poco, i vantaggi dell’integrazione verticale, delineati qualche giorno fa su queste pagine, i quali potrebbero risultare penalizzanti per la user experience di Android.

Fra dubbi e incertezze varie una considerazione rimane innegabile: fra Apple e Google la partita è appena iniziata, e nei prossimi anni ne vedremo delle belle.